导语:

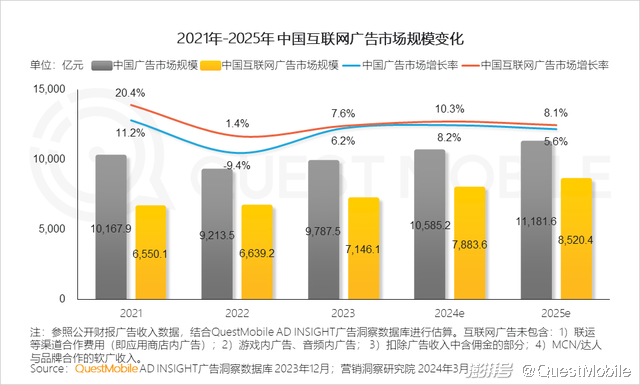

QuestMobile数据显示,随着消费提振、线上消费稳步增长,过去一年,数字营销快速发展,互联网广告市场规模达到7146.1亿元,同比增长7.6%,预计到2024年这一数字将进一步提升至7883.6亿元,增速也将提升至10%以上。

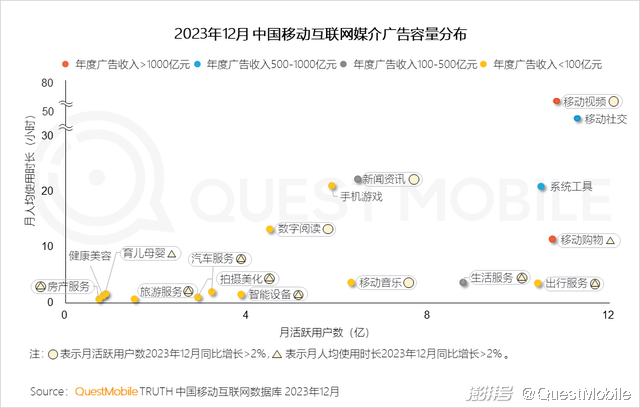

总量提升背后,新的特点也在形成,线上线下多端深度融合成为一体,社交、短视频、长视频及电商等渠道营销板块差异化明显。具体来看,随着媒介流量触顶,各类型媒介的用户时长争夺可谓是“战火熊熊”,年收入千亿级以上类别为移动视频、移动购物,年收入五百到千亿规模的类别为移动社交、系统工具,年收入百亿级别以上类别为新闻资讯、生活服务。

伴随这些渠道的争夺,营销模式也日趋成熟,内容营销、电商营销、娱乐营销、跨界营销、借势城市IP营销等“五大模式”,成为消费提振的核心。以内容营销为例:

一方面,品牌种草矩阵模式趋于理性,粉丝数量在200-500万级别的“腰部达人”正在成为品牌“新宠”,头部独吞的模式正在改变;另一方面,剧情搞笑类达人已然成为品牌撬动粉丝互动的“中坚力量”,垂类达人的合作模式更加多元,其商业价值开始凸显。

具体怎么玩?不妨看报告吧。

一、整体市场变化:促消费带动品牌营销,营销市场展现活力与变革

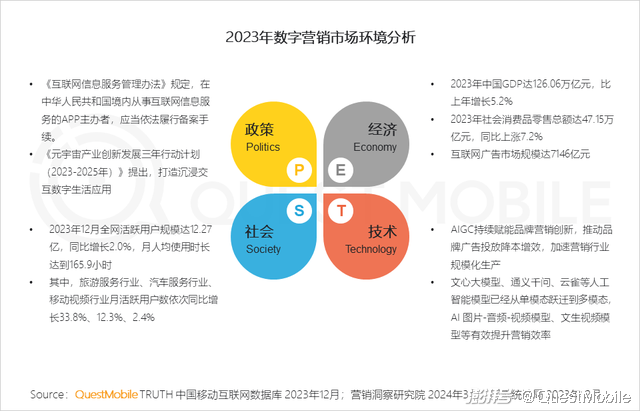

1、2023年定调“消费提振年”,对拉动经济有着重要作用

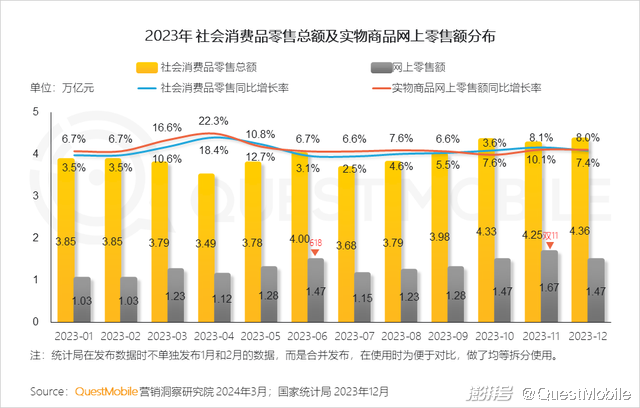

1.1 2023年线上消费稳步增长,数字营销配合销售导向

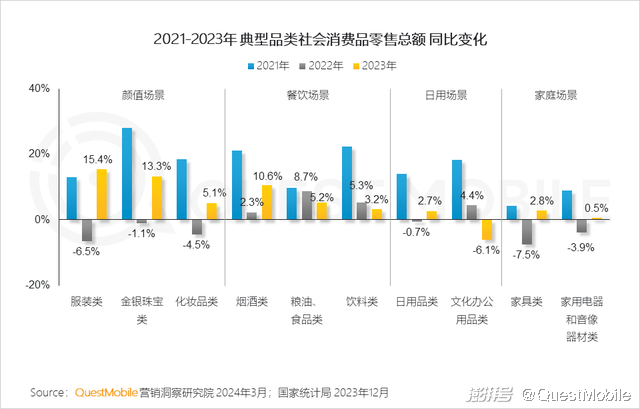

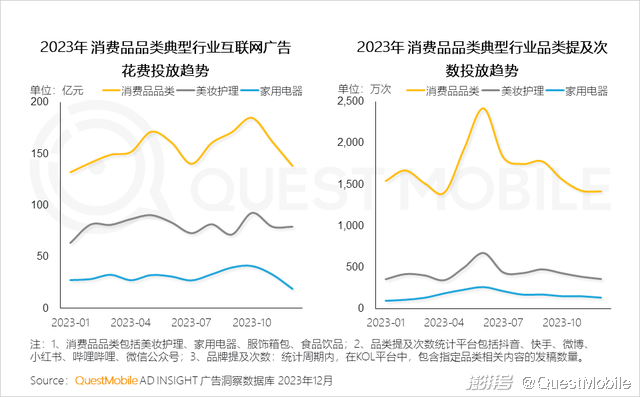

1.2 消费市场赛道回暖,面对消费者低价化、高品质的消费新需求驱动下,营销渠道和效率要求更高

2、技术发展推动营销创新,线上营销保持增长

2.1 技术变革继续推动广告市场发展

2.2 监管政策颗粒度更细化,并跟进市场发展

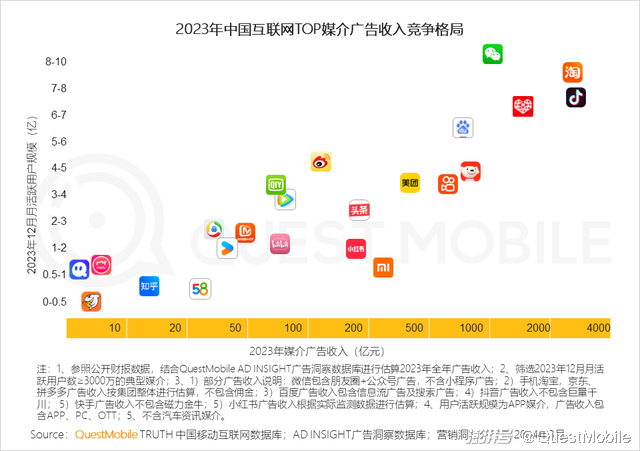

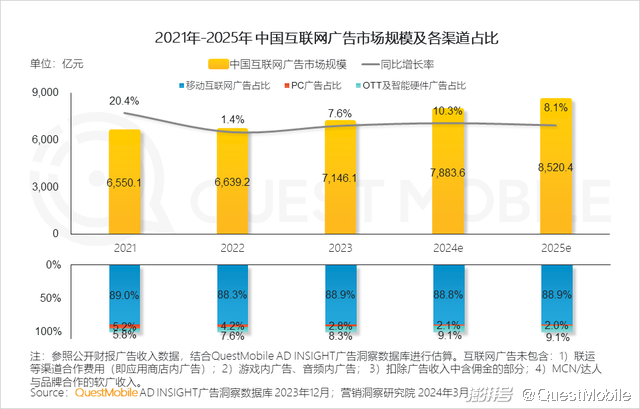

2.3 2023年互联网广告市场规模依旧保持稳步提升

2.4 营销更偏场景化,媒介生态内流转和跨多屏应用增加

3、用户注意力更集中,营销偏向渠道属性媒介

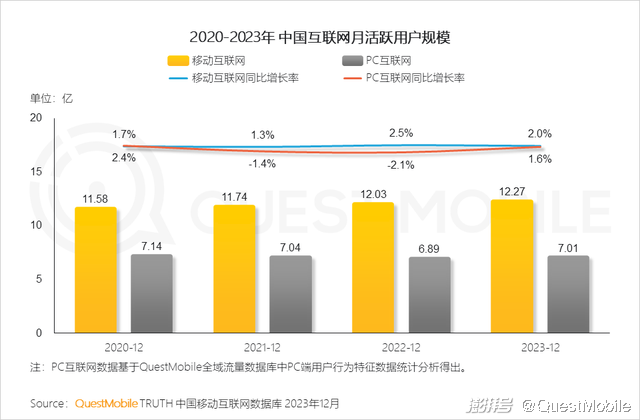

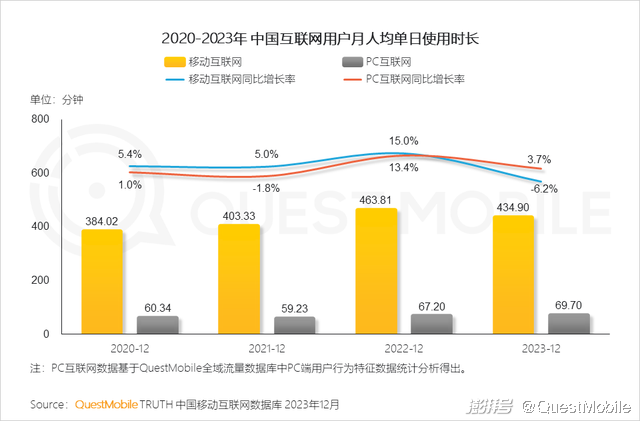

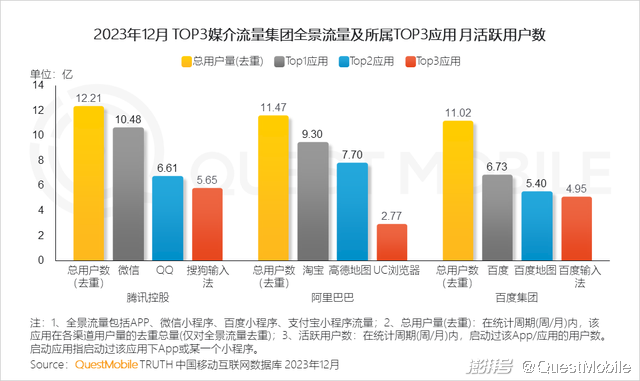

3.1 互联网广告流量基础继续扩大,用户保持高粘性

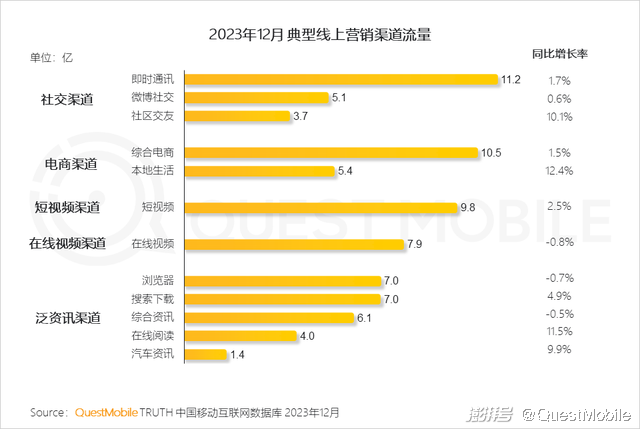

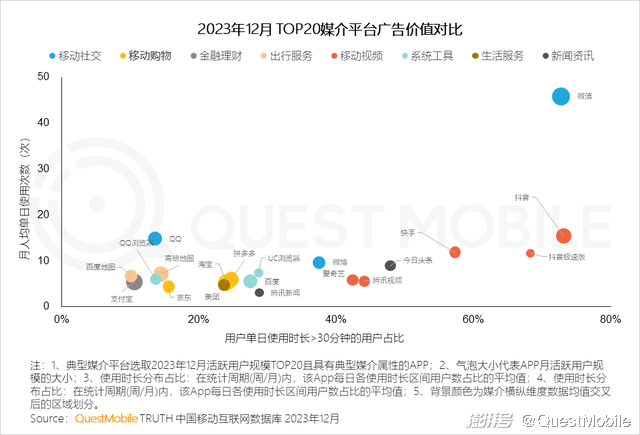

3.2 营销流量主要集中在渠道属性和社交属性媒介

3.3 流量触顶,媒介行业之间争夺用户使用时长成为突破口

具备服务属性的媒介容量有所提升,同时也伴随着其广告商业化的进程。

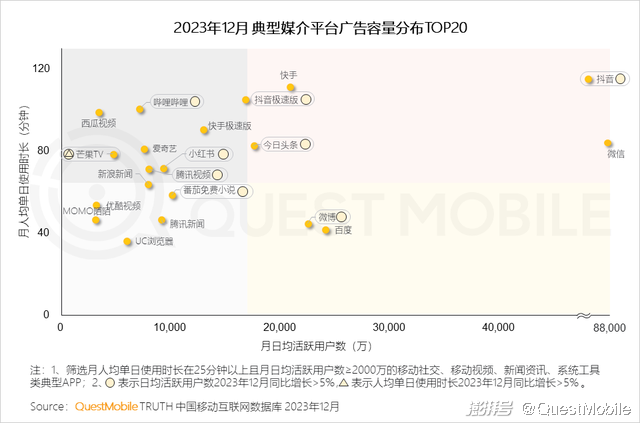

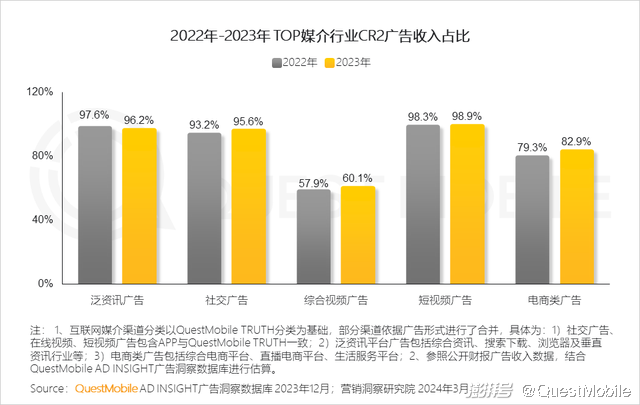

3.4 视频媒介广告容量仍在提升,利好媒介广告收入提升

3.5 竞争集中度更高,已转向跨赛道争夺

3.6 平台间相互“抄作业”,跨界竞争,如新媒体平台发力本地生活,深化电商业务闭环,本地生活平台发力直播业务

3.7 电商与短视频媒介进一步体现商业化优势,持续保持营销增长

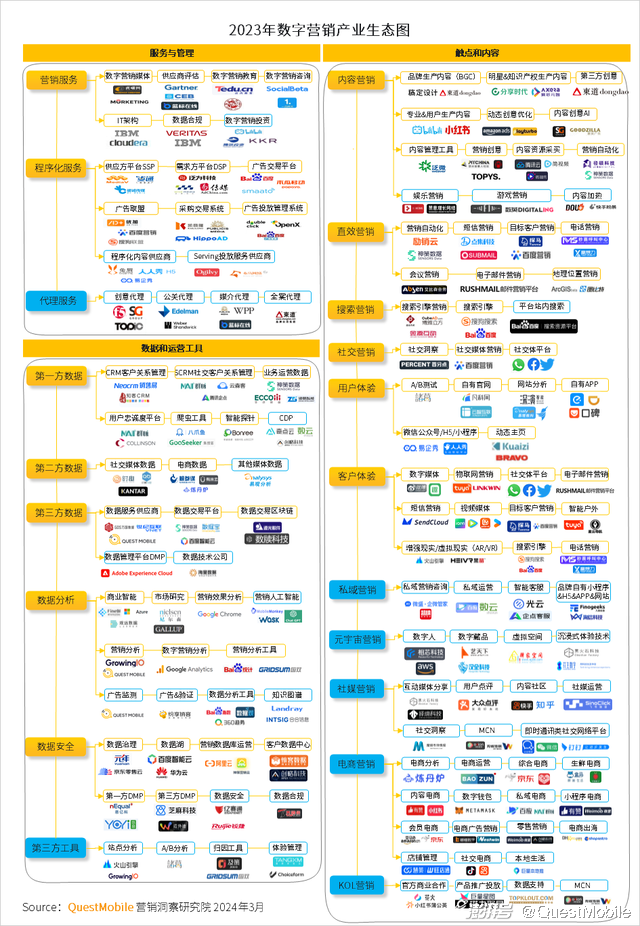

4、数字营销生态

二、2023年度营销洞察:求新求变,硬广+软广多形态多渠道整合营销

1、媒介流量触顶,媒介之间竞争加剧

1.1 2023年渠道广告快速增长,侵蚀其他媒介市场份额

1.2 以转化为导向的广告具有一定增长性,2023年品牌主加深对渠道广告的布局

1.3 2023年硬广投放节奏较分散,投放重点跟随节日、电商节点、品牌自主营销节点等

2、达人、品牌、平台三方协作,推动良性商业化环境的形成

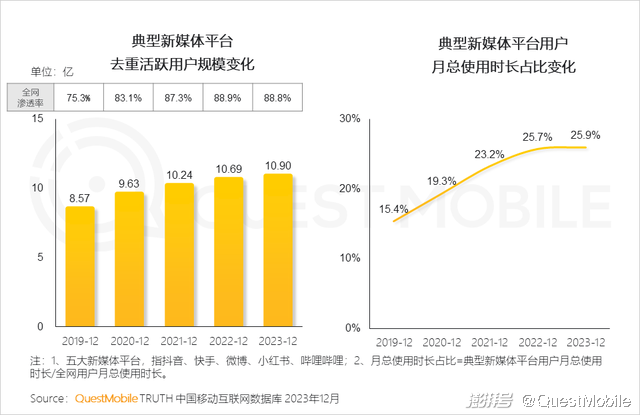

2.1 用户注意力向新媒体平台集中,总使用时长占比超1/4

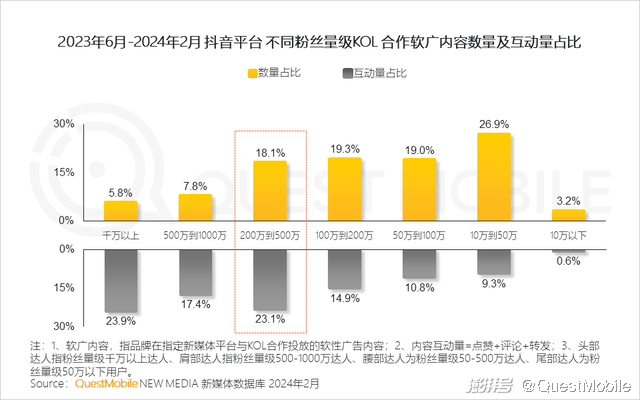

2.2 品牌搭建KOL/KOC矩阵,平台KOL中腰部力量逐渐成熟

QuestMobile数据显示,2023年12月,达人生态、商业化进程成熟的抖音平台,50-500万粉丝量级KOL的占比仍在提升。

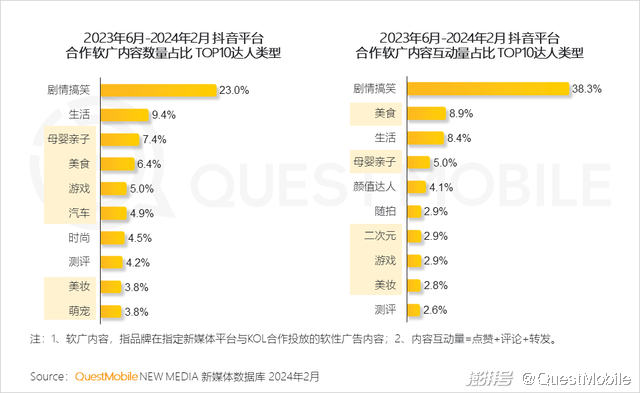

2.3 以抖音平台为例,软广合作腰尾部达人占比超过80%,以触达垂直市场、区域市场或其他细分市场

2.4 在达人类型选择上,品牌立足产品使用场景及软广内容可塑性,延展出与更多垂类达人合作的机会

此外,二次元、游戏等垂类达人软广内容的互动量占比跻身TOP10行列,用以影响更年轻人群。

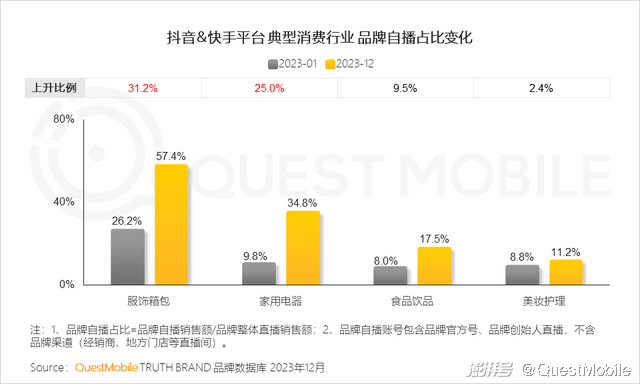

2.5 KOL合作之外,直播间流量成为品牌拓展重点

QuestMobile数据显示,到2024年1月,品牌自播间日均直播时间近10个小时,自播常态化。

2.6 2023年成为品牌自播爆发年,品牌自播占比显著上升

3、品牌增加明星联动曝光,线上线下整合放大曝光效应

3.1 2023年在播影视作品增加,但观众关注度仍在爆剧和综艺

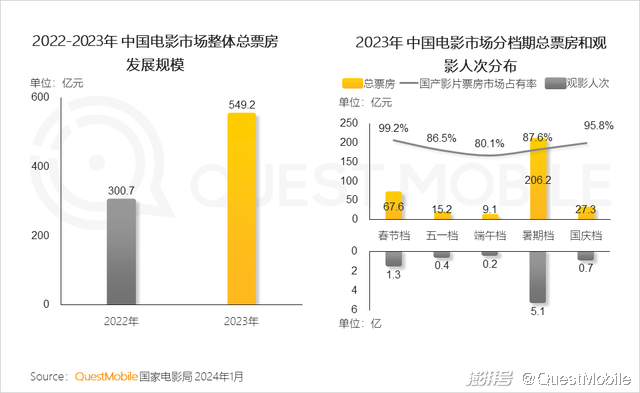

3.2 2023年电影市场显著活跃,观影人次暴增

3.3 代言人合作成为品牌营销重要方式,平均单品牌签约短期代言人或签约多品类/多头衔代言人已成为共识,使品牌流量通过代言人传播更广

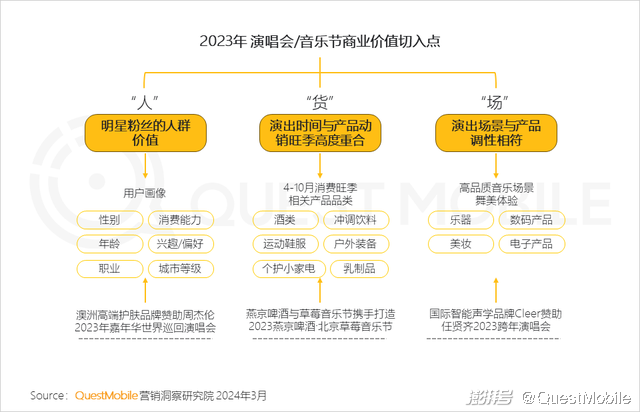

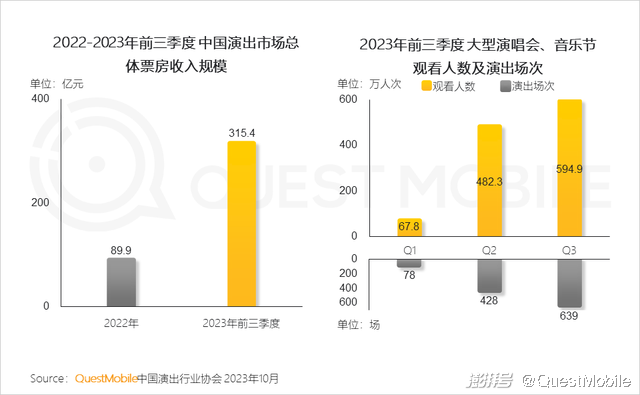

3.4 2023年线下演出市场延续上行趋势,其中演唱会、音乐节热度飙升

3.5 剧综广告形式在剧内呈现方式和剧外的营销布局上更加精细化、系统化,深度挖掘内容营销价值,带动后链路打通

3.6 线下演出场景短期聚合效应凸显,品牌营销以“人货场”为营销抓手

4、营销主体边界拓宽,短剧或成为营销新触点

4.1 各地文旅局成为营销主体,加入到新媒体渠道内容传播中,打造城市IP

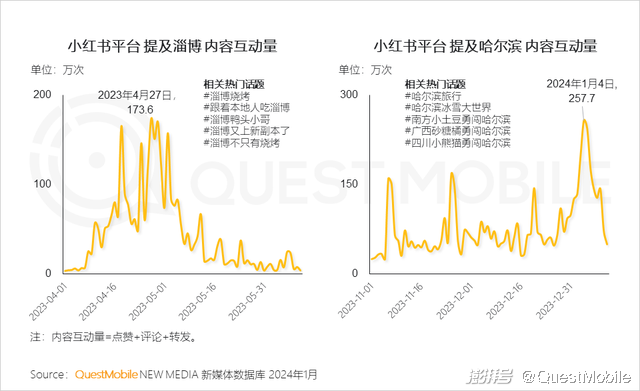

2023年文旅消费热潮涌动,从淄博烧烤到“南方小土豆”勇闯哈尔滨,再到各地文旅花式整活,城市更加注重新媒体渠道传播特色文旅,打造城市名片。

4.2 城市IP的兴起背后离不开城市文旅局与KOL的双向联动,官媒公信力叠加达人影响力组合出圈,带动流量正向化突破

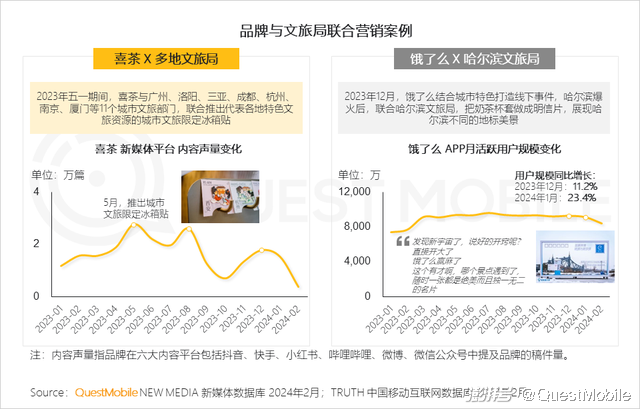

4.3 品牌与城市文旅“双向奔赴”,联名营销共同出圈

品牌与文旅局联名推出文创产品,助推更多地域文化出圈的同时,也为品牌营销增添“一把火”。如喜茶推出的城市文旅限定冰箱贴,饿了么推出的“这杯我请”城市明信片活动,收获了网友“走心点赞”。

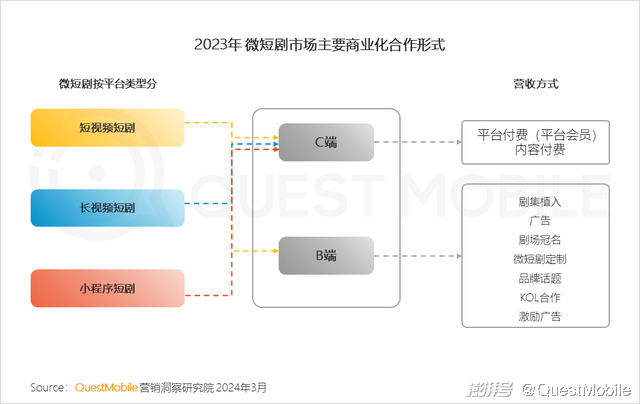

4.4 2023年短剧行业呈现呈爆发式增长,短剧应用行业流量破1.4亿,2024年政策、平台、参与方共同形成微短剧精品化支持体系,行业“渐入佳境”,受众群体将进一步拓宽

4.5 品牌通过植入和定制短剧尝试微短剧营销

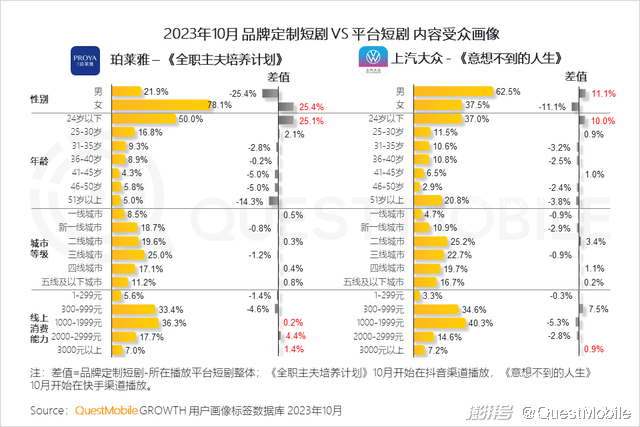

4.6 短剧营销效果仍待在尝试中发掘,以品牌定制短剧为例,仍以触达品牌目标用户为重点

5、广告平台&工具继续提升流量间转化效率和缩短转化路径

5.1 广告主注重营销效率与目标受众的拓展,程序化预算不断增加

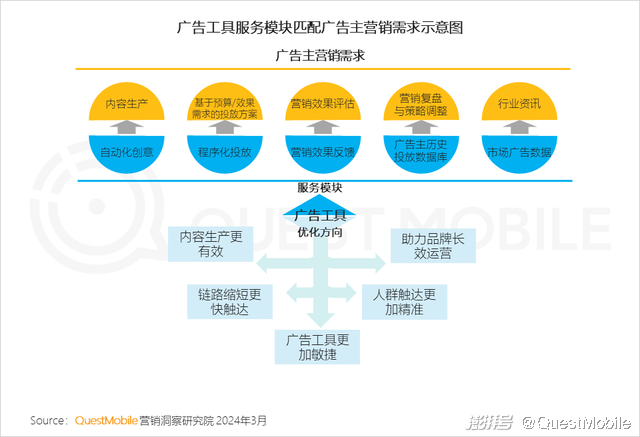

5.2 广告平台发展成熟,丰富的工具在服务模块上完整的承接了广告主各营销环节的需求

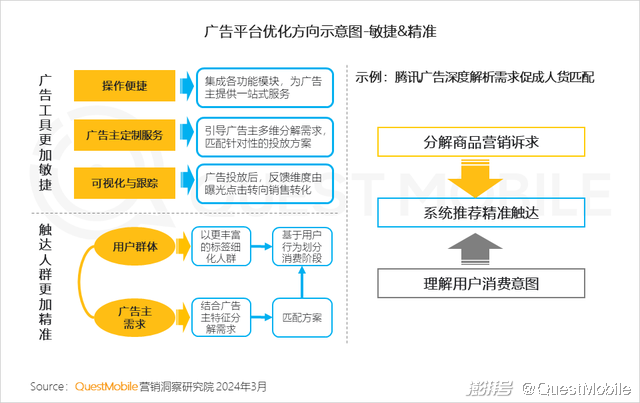

5.3 快速找到和精准触达目标用户是广告主的首要需求

广告主使用体验的提升和快速反馈营销数据,是广告平台敏捷优化的典型方向;同时,在分解广告主需求和不断细化用户群体的基础上,匹配相应的营销方案,通过精准触达提高营销效果。

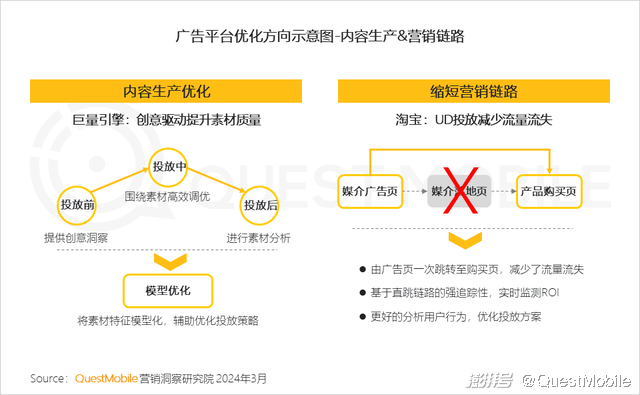

5.4 其次是提升转化

内容方案是提高营销效率的第一步,向效果关联是该模块优化的主要方向;在营销链路中,从广告直接跳转购买,既降低了流失风险,又使链路更具追踪可能,助力营销效率的提升。

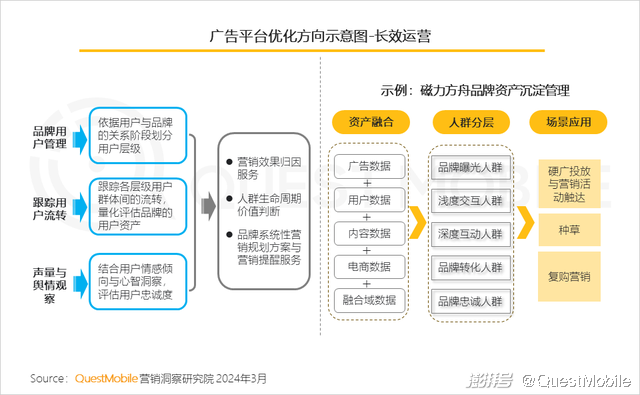

在广告主营销愈发灵活、营销周期缩短的背景下,帮助品牌实现长效运营,是广告平台获取更多广告主资源倾斜的有效途径。

三、数字触点更丰富,转化诉求更迫切,需要更为精准、科学、系统的营销

1、营销整体趋向保守,资源投入更为集中

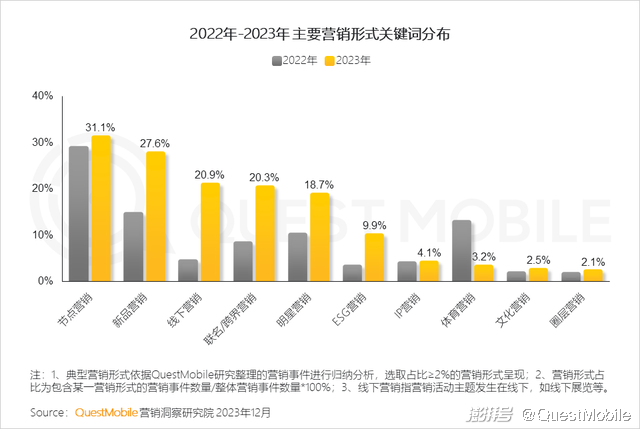

从营销形式上看,2023年惯用节点/跨界等营销活动,较难有营销形式上的创新

2、营销节点趋向分散,营销方式整合覆盖多触点

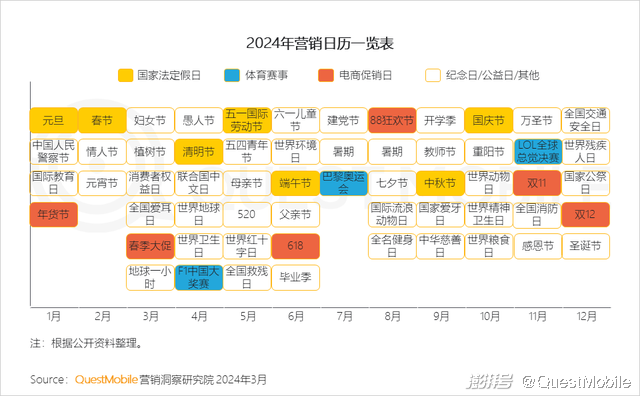

2.1 大小节日营销节点越加分散,小众节日营销热度延续

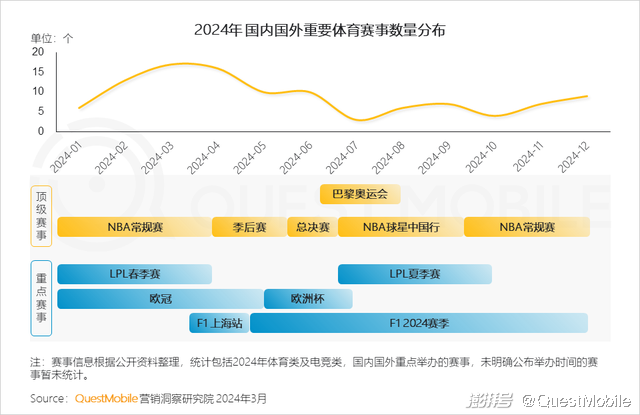

2.2 2024年品牌营销在众多节点基础上增加赛事曝光节点

2024年体育“大年”或将产生创新营销及曝光方式。

2.3 硬广与软广结合,满足品牌自主营销节奏

3、营销渠道趋向整合,场景营销打通线上线下,渠道效率的追求更加紧迫

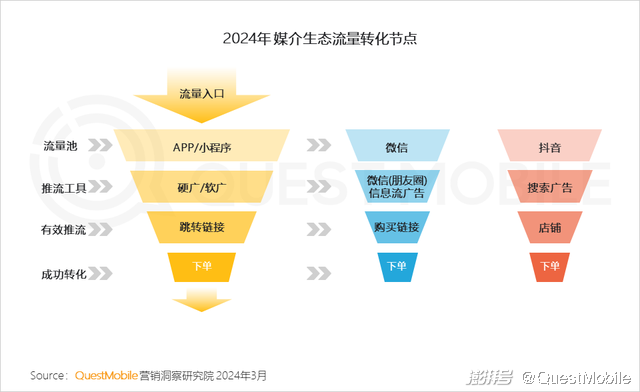

3.1 品牌继续关注媒介生态整合触达价值或生态内连接转化效率,通过购买、娱乐、生活等更贴合营销转化需求的场景触达目标用户

3.2 媒介在保持核心功能基础上不断拓展功能板块,流量转化进一步下探

3.3 品牌与媒介生态的合作在流量规模基础上,通过有效流量与场景的融合来提升转化

4、内容生态流量发展向好,品牌内容营销更看重效果转化

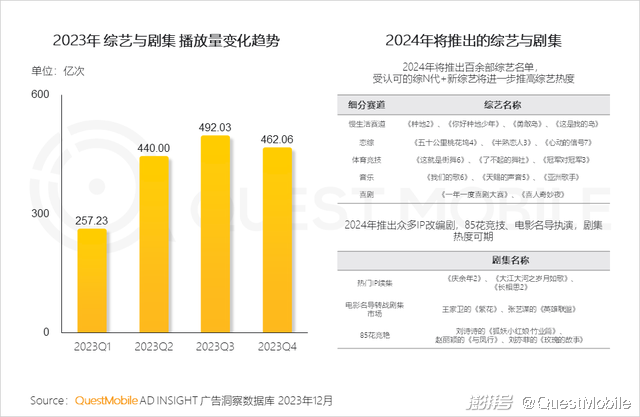

4.1 剧集与综艺市场在内容上进行“排兵布阵”,老IP延续,“新面孔抢滩”,预期将为2024年流量带来好势头

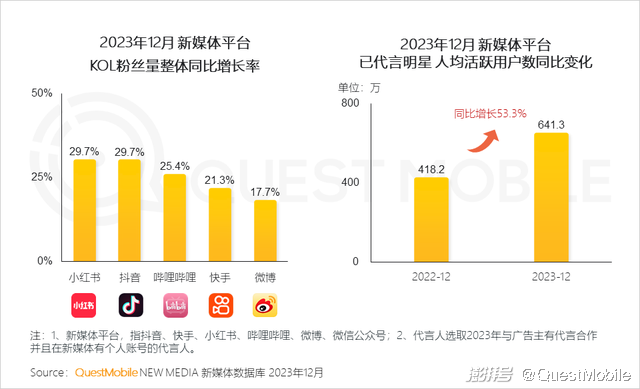

4.2 新媒体平台达人影响力的提升,代言人活跃度提升,均为品牌营销带来新的可能性

4.3 达人营销侧,腰尾部达人合作频次也不断提升,以消费者实际种草的路径,将商单内容“原声化”,提升触达体验和效率

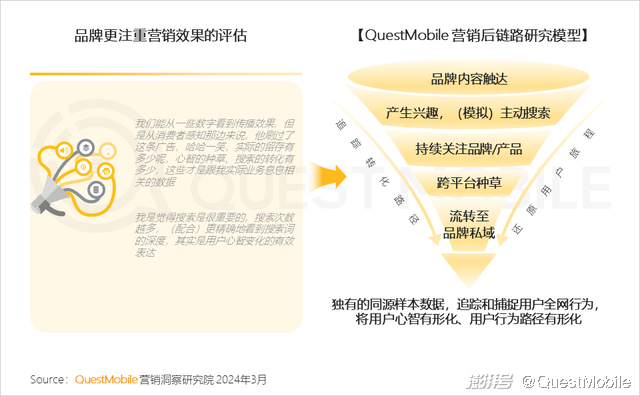

4.4 品牌更加关注营销效果转化,指征营销与效果之间的关联,如通过用户搜索行为的分析打开从品牌内容触达到私域流转的链路

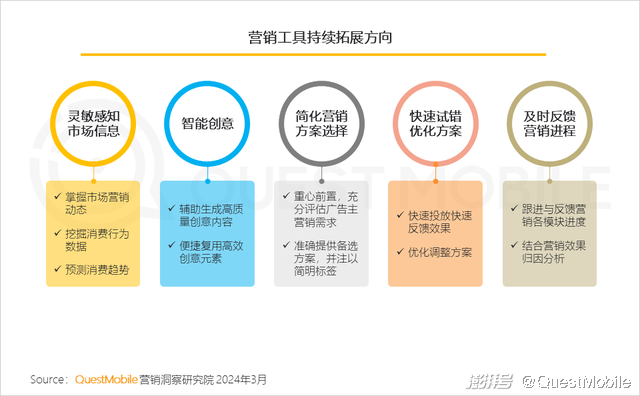

5、营销工具趋向敏捷,智能化投放继续增加

5.1 敏捷化是营销工具功能拓展的核心方向