一年一度的“618”电商购物节来临,京东618成为与双11遥相呼应的又一大全民网购狂欢节。618原本是京东的周年庆,然而在各大电商平台看到庞大的客流量后,并不想市场都被京东抢走,纷纷都开始搞618活动进行反击,比如说天猫618——天猫粉丝狂欢节等。久而久之,618就发展成了中国的购物狂欢节,每到这一天中国网友们都会掀起一阵购物狂潮,是仅次于双11的一次超大促销。作为疫情结束后第一年的618,面对新环境下的第一次行业级大促,且遇上与父亲节同一天,各电商平台卯足力气宣传造势,抖音、快手等新型电商平台的加入,使得传统电商面临的竞争压力更大。

618狂欢活动期间,为客观反映消费者意向及需求,艾媒智库联合草莓派网民行为调查与计算分析系统(survey.iimedia.cn),开展主题为“中国消费者618购物节行为洞察调研”的全国随机抽样调查,以更好帮助人们了解我国电商市场的消费群体、消费意愿和市场趋势。本次参与调研的受访者中,有70.61%的消费者经常关注618、双11等网购促销节日;有87.10%的消费者已经加入“战场”参与购买,仍有12.56%还在观望中,未参与的消费者仅0.34%,618也成“全民拆快递”的狂欢节日。

人造购物节持续火爆,电商平台玩法花样百出

NOW 6.18

从一年狂欢一次的“双十一”到“618”的兴起,再到各个法定假日的促销活动,电商节日大有一月一次的趋势。在商家、消费者以及广告商的共同推动下,人造购物节越来越多。

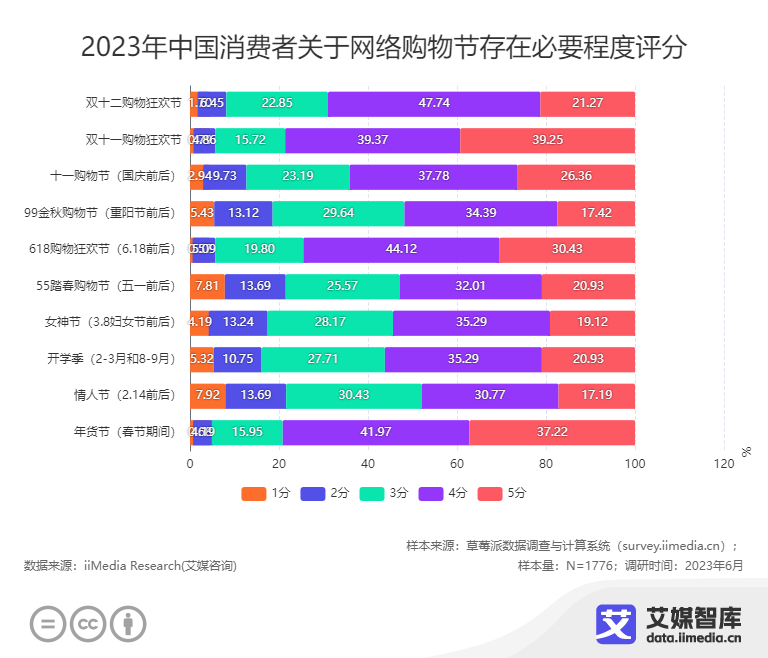

iiMedia Research(艾媒咨询)调研数据显示,消费者认为网络购物节比较重要的有:双十一购物狂欢节、年货节、618购物狂欢节等。不同的购物节有各自特点和优势,会对消费者产生不同的吸引力。除新年期间有囤货需求外,一年中最热门的两个电商购物节一个在夏季(618)一个在冬季(双十一),正好填补了消费者日常服饰、美妆护肤等换季需求。

自从电商行业在中国兴起后,网购在人们生活中的重要性不断提高,现已成消费者日常消费的重要渠道。

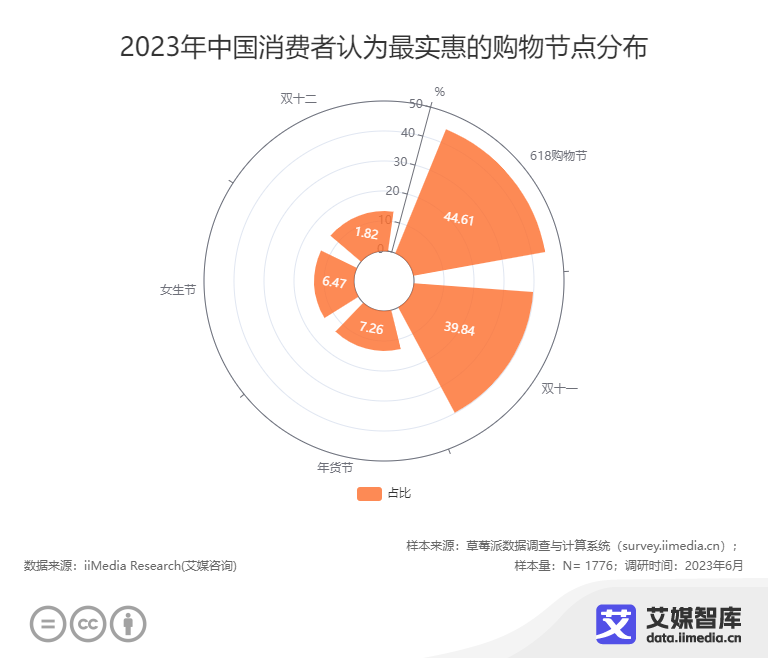

iiMedia Research(艾媒咨询)调研数据显示,有44.61%的消费者认为618购物节活动的折扣最大,其次是双十一购物节。

在购物平台的选择中,大部分消费者表示会根据产品的需求在多个平台进行购买,有74.23%的消费者认为不同平台之间的活动差异很大。

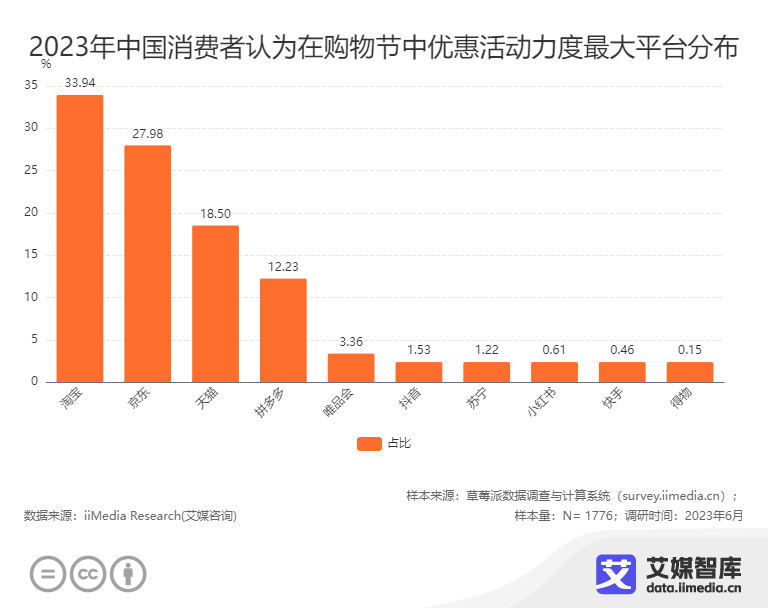

每当购物狂欢节来临之际,各大电商平台开始打起价格战。iiMedia Research(艾媒咨询)调研数据显示,618的购物节活动力度最大的电商平台是淘宝(33.94%)、其次是京东(27.98%)和天猫(18.50%)。

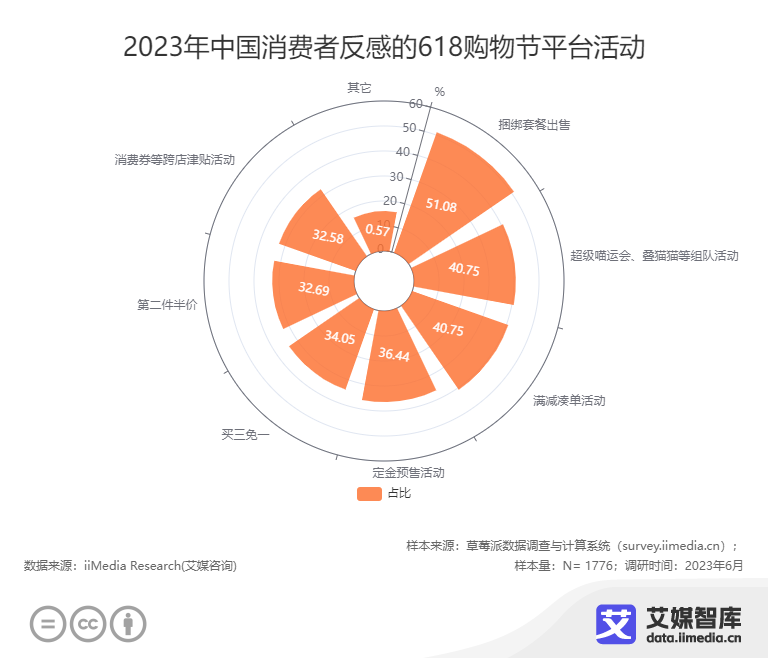

近年来,电商平台的促销玩法花样百出,设置了不少凑单满减、捆绑销售、游戏组队等活动,活动复杂到让消费者感到不悦。iiMedia Research(艾媒咨询)调研数据显示,有半成的消费者最反感的618购物节平台活动是捆绑套餐出售,其次是超级喵运会等游戏组队活动和满减凑单等。

电商大促的活动越来越花样百出,让不少消费者都怀念起曾经商品直接降价的形式。

不知何时起,这一类针对消费者的分层运营策略已经被电商平台玩得淋漓尽致。对于时间与折扣,不同的消费者有不同的选择倾向:对于时间充裕希望争取到最大优惠的消费者而言,消耗大量时间研究平台活动,利用社交关系获取更多的优惠,从而实现价格让利,而平台也获得了新用户。

而另一部分人认为:平日没什么时间研究如何“薅羊毛”,复杂的规则容易影响购物欲,对于这一类嫌麻烦或时间更紧迫、对价格不敏感的人群,大多会选择直接购买,没有获得最大让利空间。

商品类目众多,美妆鞋服依旧霸榜

NOW 6.18

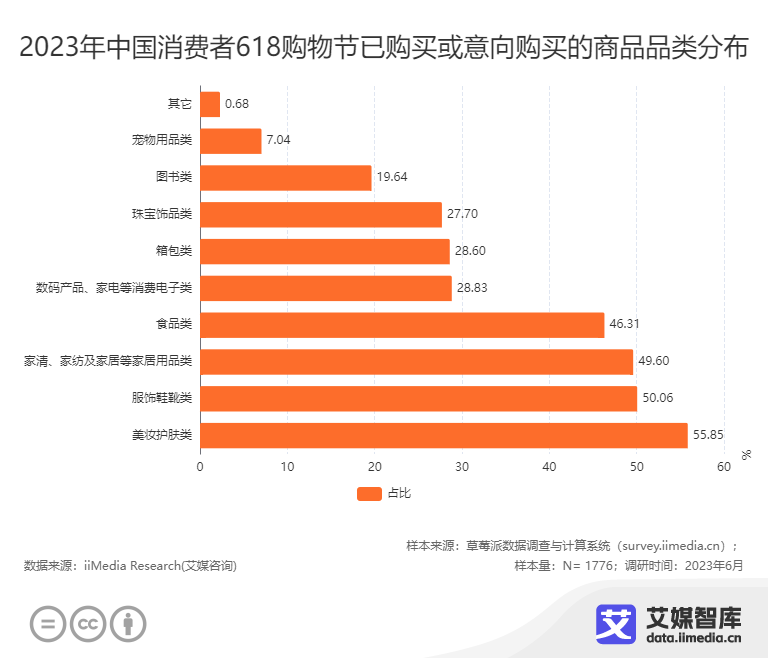

从消费者购买或意向购买的品类来看,美妆护肤占比最大(55.85%),其次是鞋服类(50.06%)、家居日化类(49.60%)和食品类(46.31%)。

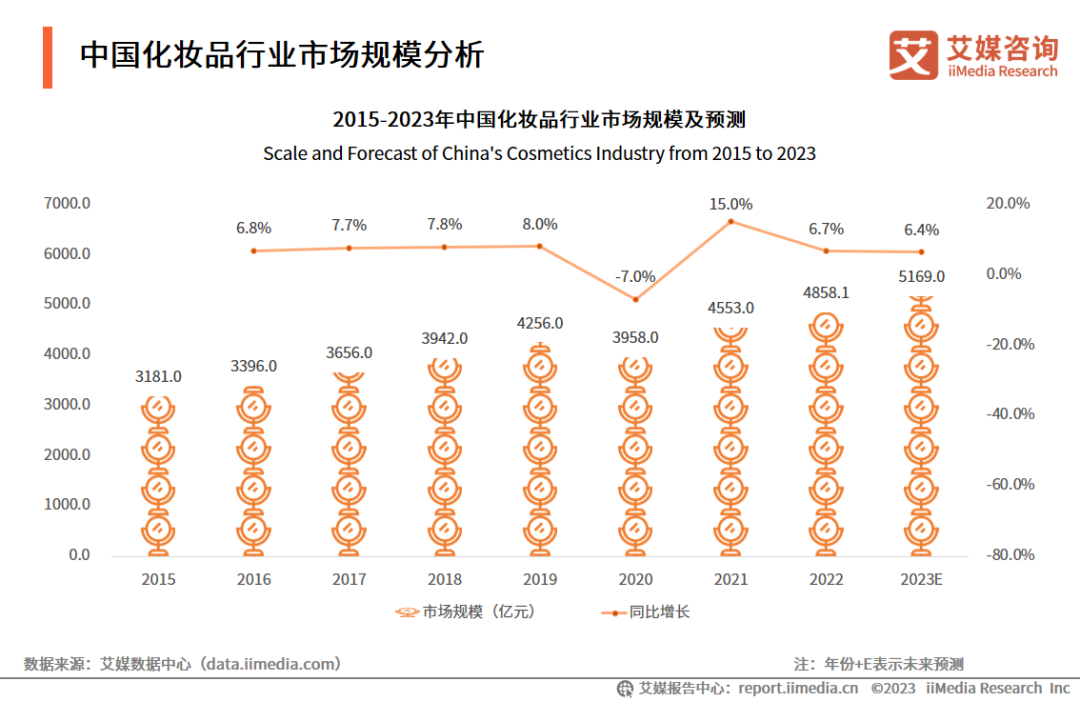

伴随着消费升级,以及“颜值主义”盛行,美妆个护、服饰鞋帽等类目尤其受消费者喜爱,多次电商节后数据亮眼。在国民可支配收入不断提升、审美意识增强、关注高颜值等因素驱动下,国内化妆品消费持续攀升。iiMedia Research(艾媒咨询)数据显示,2022年中国化妆品行业市场规模为4858.1亿元,同比增长6.7%,预估2023年中国化妆品行业市场规模将突破五千亿元。[1]

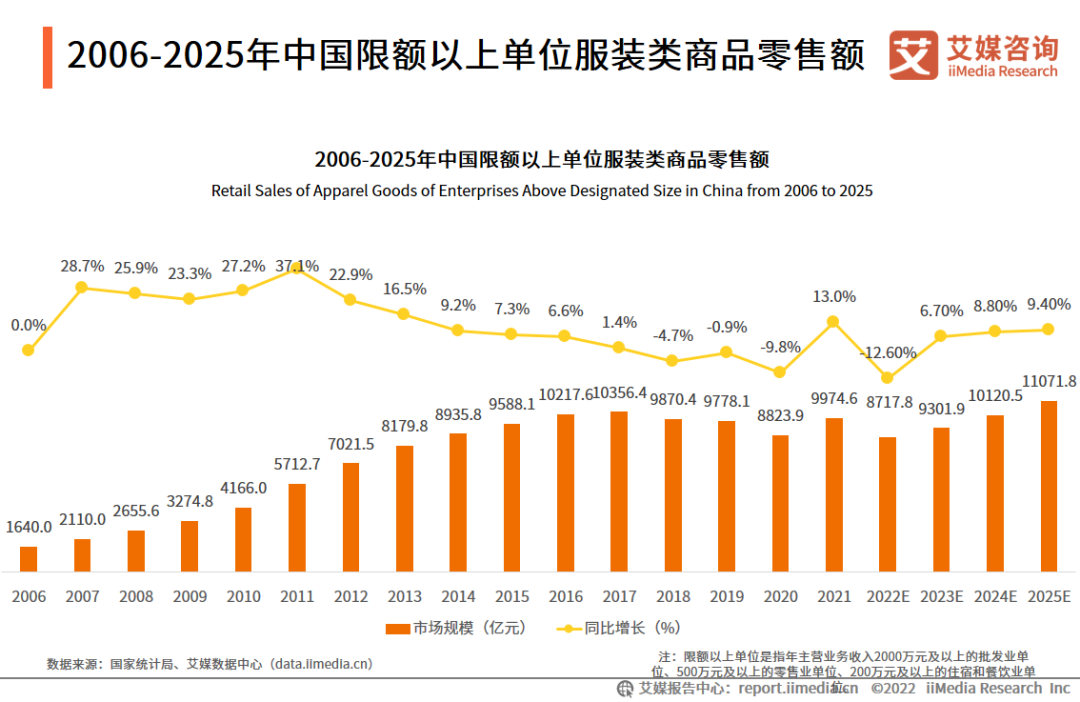

中国居民消费水平显著上升,也为服饰行业打下良好的发展基础。数据显示,2021年中国限额以上单位服装类商品零售额达9974.6亿元,2020年受疫情影响,《纺织业“十四五”发展纲要》等一些促进服装行业发展消费的政策,为企业线上销售铺平了道路,2021年后,服装市场的销售情况得到明显改善。未来,中国服饰企业向高端化、品牌化方向发展,国民接受度进一步提升,预计2025年达11071.8亿元。[2]

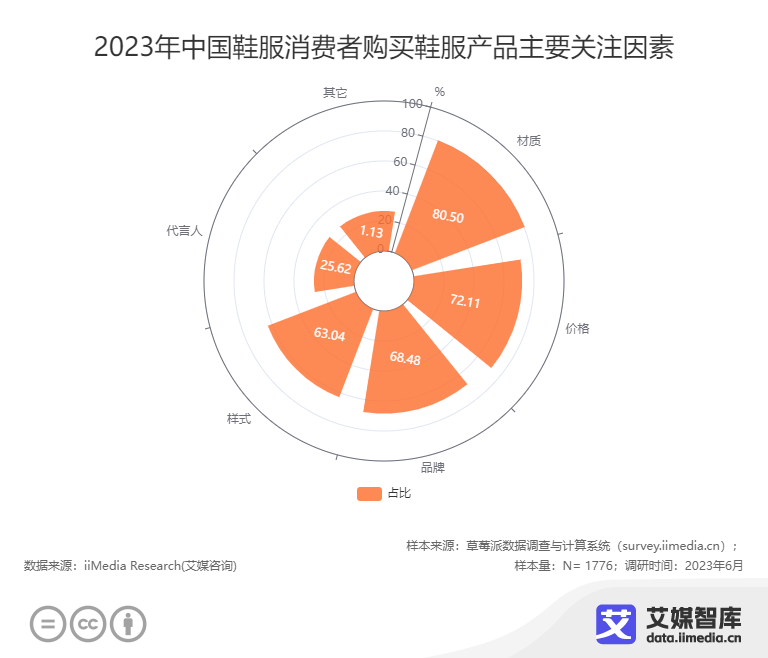

iiMedia Research(艾媒咨询)调研数据显示,鞋服的材质是消费者最关注的因素,占比高达80.50%,其次是价格,占比72.11%。鞋服的材质不仅影响着穿着的舒适度和耐用性,还反映了消费者的品味和个性。

618恰逢父亲节,实用性为消费者送礼首选

NOW 6.18

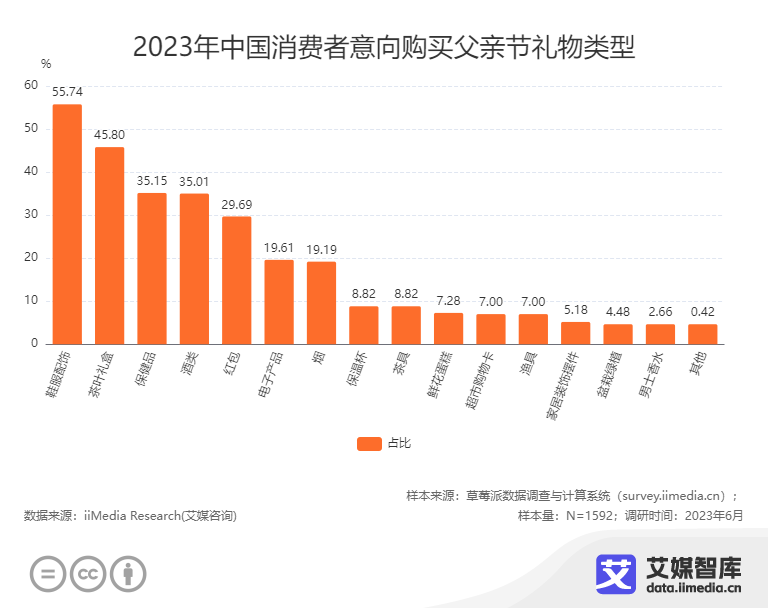

当618与父亲节相碰撞,电商和实体店的激情都被点燃了,也给消费者们带来了更多的购物机会和选择。iiMedia Research(艾媒咨询)数据显示,有89.70%的消费者表示已经为父亲准备了节日礼物。鞋服配饰以及茶叶礼盒成了最受欢迎的礼物类型,分别有55.74%和45.80%的消费者选择。

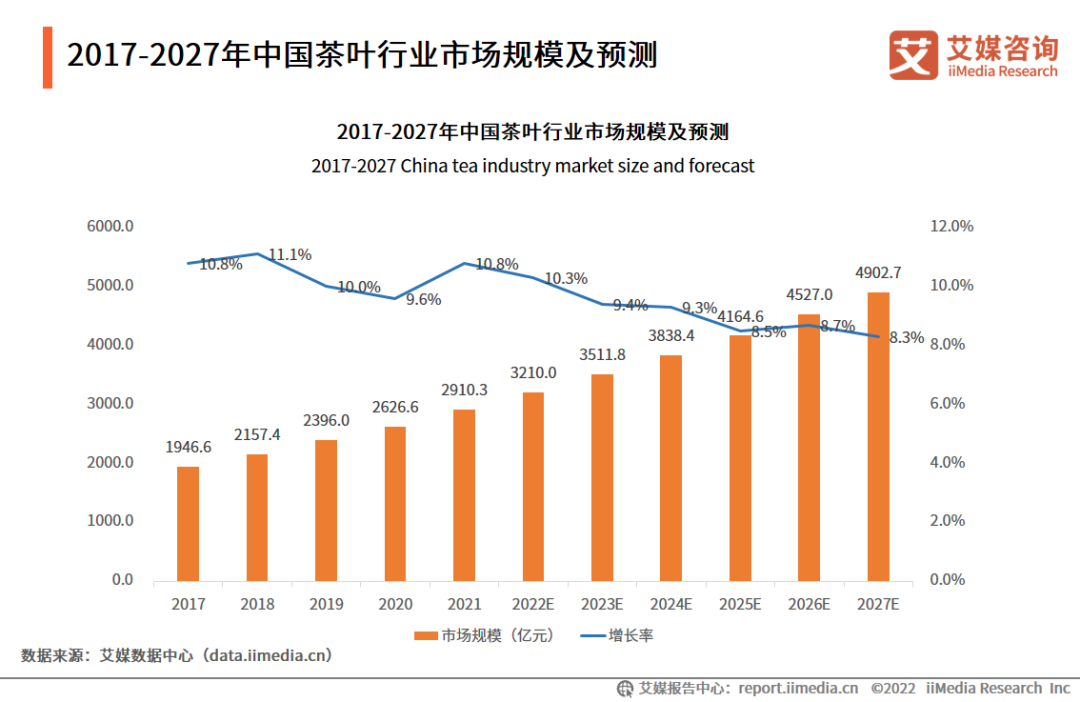

鞋服配饰是日常刚需品,材质多样风格广泛,可满足父亲质朴或新潮的需求。中国是茶文化的发源地,饮茶文化更是源远流长,茶叶礼盒也成为了送男性长辈必备品。iiMedia Research(艾媒咨询)数据显示,2022年中国茶叶礼盒市场规模达达到468.3亿元,礼物市场规模逐渐庞大,国人对茶叶礼盒的消费也将逐渐增长。[3]

“茶酒不分家”,酒类也是消费者选择父亲节礼物的一大热门选项。iiMedia Research(艾媒咨询)调研数据显示,白酒是选择最多的酒类,占比达54.80%。中国的白酒消费集中于重要节日、聚餐、婚宴消费场景,不同价格带白酒消费人群、用途存在明显差异,相比其他酒类,白酒更适合赠与长辈。

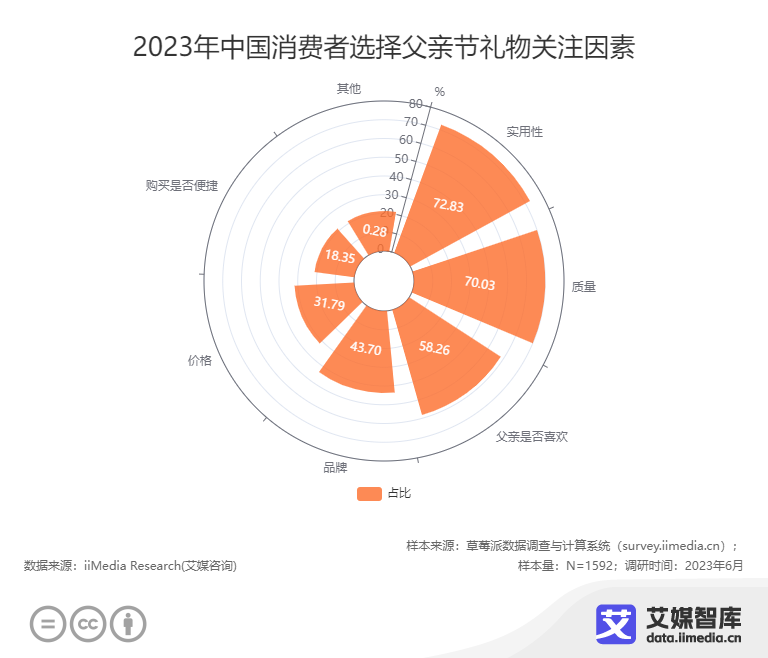

在消费者选择父亲节礼物的过程中,实用性(72.83%)以及质量(70.03%)是最主要因素。对于长辈而言,比起花里胡哨的观赏性礼物,实用性礼物更能感受到子女的诚意与关怀,“真诚”永远是吸睛共鸣的情感筹码。

即时零售加入618大促,行业竞争加剧

NOW 6.18

2022年“双十一”开始,抖音、快手这些短视频平台及美团、饿了么等即时零售就加入了淘宝、京东等传统电商平台大促的战斗节点中,而小红书、B站这些内容社区的参与更是影响着节日氛围。

近年来各品牌积极在全渠道提升份额,多平台发展成为常态。以“本地门店+即时配送”为特征的即时零售异军突起,让线下实体商家也能参与到原属于线上品牌商家的购物狂欢中。

以去年的双11为例,即时零售以高速的增长从大盘中突围,成为零售商和品牌们的“必选项”。[4]

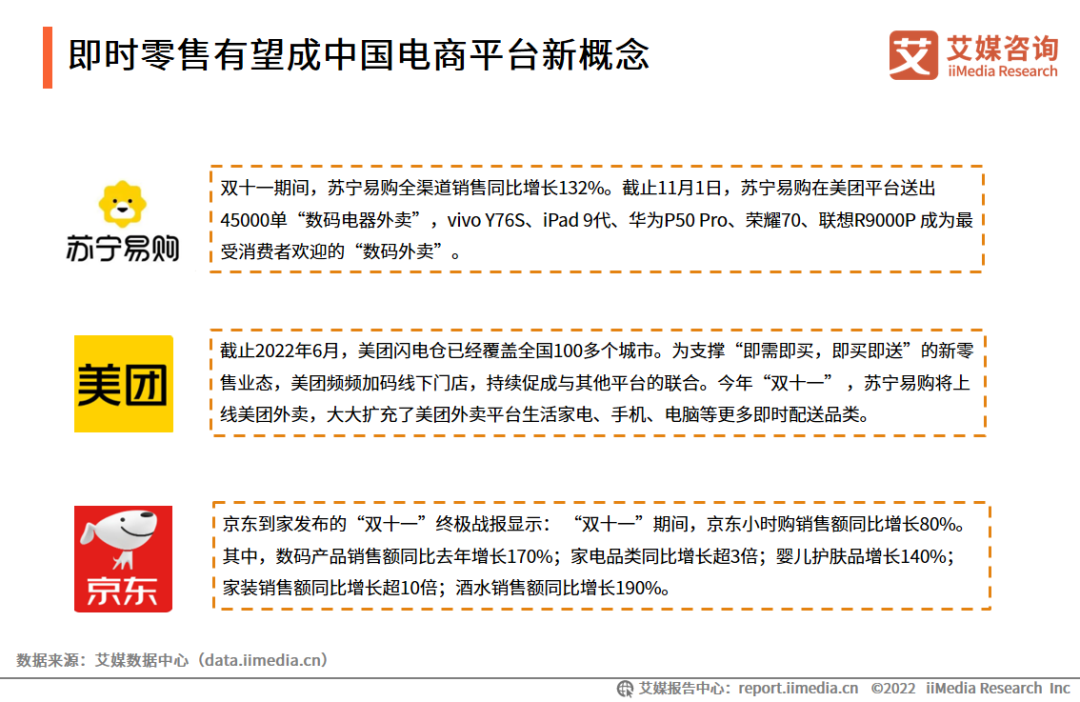

在今年“618”大促前,苏宁易购宣布与饿了么达成战略合作,成为正式入驻饿了么平台的首家家电3C品类大型连锁品牌。

饿了么有此动作,美团自然也不甘落后。5月25日,美团闪购宣布开启“超级门店购物节”活动,联合全国360余城,数码家电、母婴玩具、美妆个护、日用百货、服饰鞋包、宠物、超市便利、花果鲜食共8大核心品类超70万家线下门店,并称“为用户带去‘最快30分钟到家’的体验”。美团披露的数据显示,刚过去的“六一”峰值为例,玩具乐器品类整体销售额同比去年增长117%,其中盲盒销售额增长159%、手办增长110%;母婴用品销售额增长152%,奶粉、童装等商品销量排名靠前;宠物用品订单量同比去年增长88%。

商品家家有,除了在优惠力度上下功夫外,平台也将半小时达、小时达作为大促卖点之一。

京东数据显示,618开场的10分钟,全国超700个县区市的消费者已收货,其中,京东小时购首单送达仅用时9分钟。京东到家、达达是京东近年在即时零售的重要布局。

即时零售平台覆盖的商品品类不断拓宽,消费者线上消费、即时性消费习惯日趋养成,成为一大亮点。优化本地供给、整合本地商家资源、丰富商品供应则是未来各平台需要迎接的挑战。作为零售行业的重要渠道,即时零售持续为线下实体、品牌带来新增量。

直播电商持续发力,助力市场进一步增长

NOW 6.18

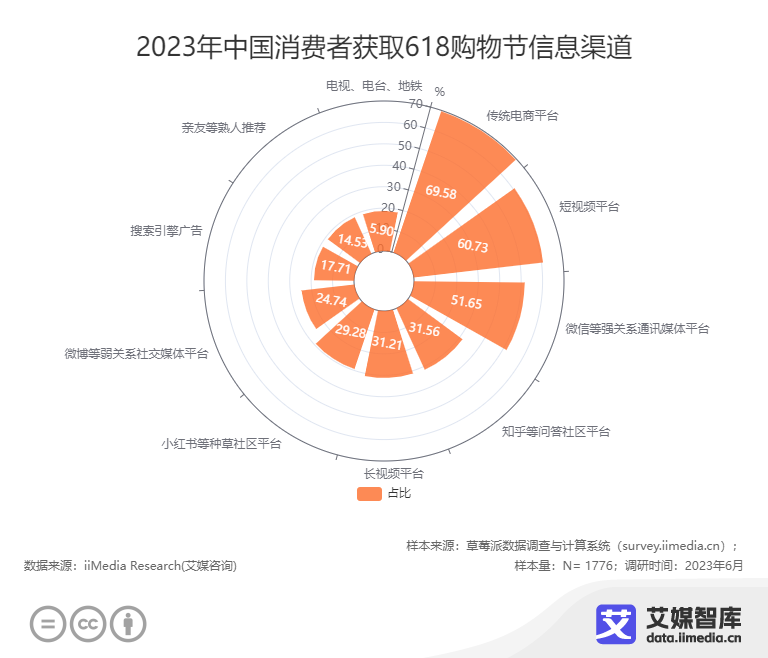

除传统电商平台外,短视频平台是消费者获取618购物节信息渠道的主要来源,占比达到60.73%。短视频平台如抖音、快手等,通过推荐、直播、游戏等方式,吸引了大量的年轻用户,为618购物节提供了强大的流量和影响力。

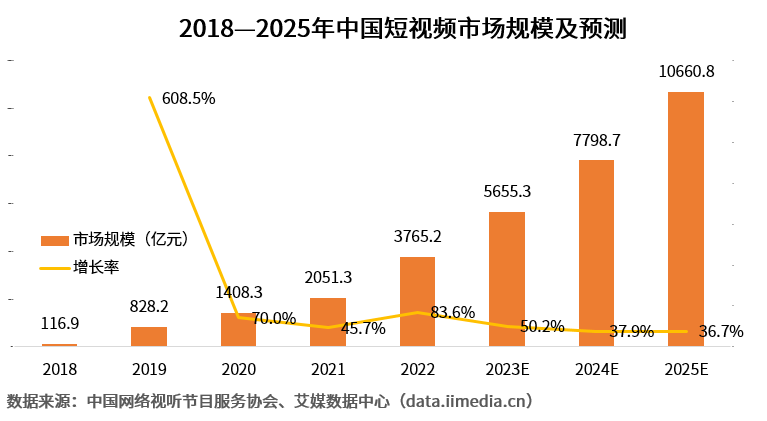

iiMedia Research(艾媒咨询)数据显示,2022年中国短视频行业市场规模达到3765.2亿元,同比增长了83.6%。近年短视频平台不断在商业模式上进行探索、开拓新的变现渠道,多维场景融入助推“短视频+”跨界发展,例如“短视频+直播”“短视频+媒体”等,推动市场进一步扩大,预计2025年中国短视频行业市场规模会达到10660.8亿元。

随着短视频平台的全面入局,电商生态也进一步丰富起来。近年来,抖音等短视频平台纷纷自建电商体系,发力“兴趣电商”。短视频平台不仅可以展示商品的特点和优势,还可以通过互动、评论、分享等方式,增加用户的参与感和信任感,从而促进购买行为。

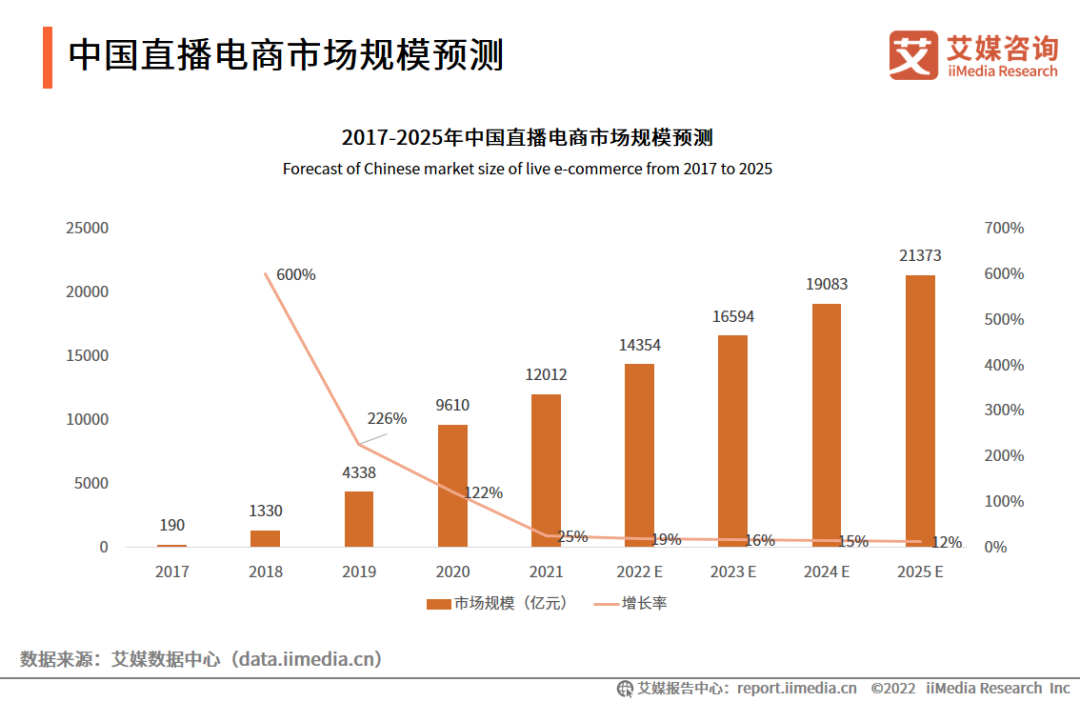

随着互联网技术的发展,以直播为代表的KOL带货模式给消费者带来更直观、生动的购物体验,转化率高,营销效果好,逐渐成为电商平台、内容平台的新增长动力。iiMedia Research(艾媒咨询)数据显示,中国直播电商行业的总规模预计到2025年规模将达到21373亿元。[5]

资本加持、平台扶持与政府引导,共同驱动直播电商行业向高效、有序、理性方向发展。目前,直播电商行业的投资已向全产业链蔓延,从MCN机构、直播运营机构、直播代播机构到新型直播电商平台,均可见资本入局,推动直播电商各环节的优化。

直播电商高速发展的背景下,主播将获得巨大流量入口和多元化的直播场景,各大平台主播资源实现跨平台共享,持续探索流量红利、升级直播场景,推动内容创新、主播造星、收益共享等方面的深度合作。

电商直播的兴起加剧了流量争夺和电商内容化的趋势,在拉动消费方面起到了至关重要的作用,直播带货成电商平台、内容平台的新增长动力。随着短视频平台入局,多渠道、多平台分流趋势不可避免。近年来各品牌积极在全渠道提升份额,多平台发展成为常态。

样本量:N=1776