【卡车之家 原创】近日,6月卡车销量数据出炉,为前半年市场画上句号。

从卡车之家掌握的保险数据来看,重卡6月销量4.9万辆,同比下降0.35%,1-6月累计销量31.85万辆,同比上涨20.78%。

● 节点明显 前半年市场分为三阶段

据卡车之家观察,前半年市场可以分为三个阶段,2022年年底到2023年1月为第一阶段,展现出的市场特点是销量低于潜在需求。这一时期受新冠疫情影响,重卡需求被压抑或订单无法实现交付。

第二阶段为2-3月份,市场特点为销量高于潜在需求。今年春节时间较早,进入2月之后市场便实现较早启动,这一时期,前期压抑的市场需求和订单交付得到释放,再加上大部分重卡企业开门红的势头和美好寓意进行市场营销,在各区域加强铺库存,推高了这一时期的销量数据。

5-6月为第三阶段,市场表现为销量等于潜在需求。这一时期,前期压抑的需求释放结束,再加上货运量和运价水平并没有恢复到市场预期,销量增速开始放缓,市场回归至潜在需求。

● 燃气车爆火 月度销量首超燃油车

今年以来,燃气价格持续下降,相较燃油车运营优势越发明显。燃气车市场火爆,成为前半年重卡市场中最大的一个看点。

6月牵引重卡销量中,天然气销售12382辆,柴油车销售10811辆,这样的现象在行业中可谓罕见。据从业十余年业的人士反馈,印象中这是首次天然气月度销量超过燃油车。

在他看来,燃气车的主打市场位于西南和西北区域,在一带一路政策推动下,加强了中亚地区与中国的贸易往来,促进了天然气资源的开发和运输,疆煤外运增加了煤炭大宗运输的需求,再加上燃气价格下跌、疫情后车辆置换需求释放,种种原因导致了燃气车销量的上升。

大同远大宏业汽车销售服务有限责任公司总经理任雁飞也说出了自己的观点,他认为今年山西区域燃气车的火爆,主要是因为国务燃油车置换、国五和国六燃气车置换两部分用户为主,因为当前整体市场下行运费低迷,市场上的运费价格以燃气车的成本来制定,使得燃气车相较燃油车具有明显的运营优势。

● 新能源加速 电动牵引月销量过千或将成常态

6月,纯电动重卡牵引车销量1051辆,创下单月销量最高纪录。

据统计,截至目前,纯电动重卡牵引车月度销量过千只出现过两次,一次是2021年12月的1017辆,另外一次则为本次的1051辆。

翻看历来纯电动重卡牵引车销量数据不难发现,从2017-2020年月销单位数、两位数是常态,到2021年下半年-2022年月度销量均破百且一路上升,进入2023年上半年,

前半年单月销量均超500辆,其中3个月份销量超过900辆,按照这一趋势发展下去,月度销量破千或将成为常态。

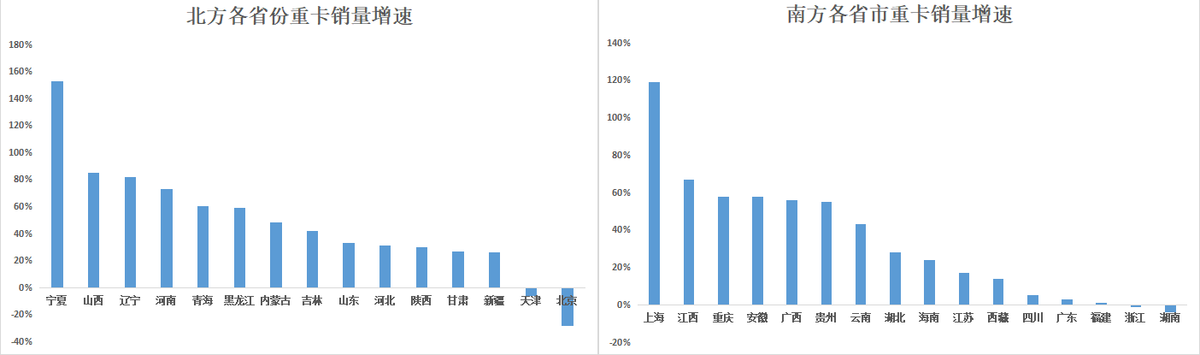

● 半年销量过万省份11个 北方涨幅优于南方市场

卡家掌握的数据显示,全国各省市中,前半年累计销量超过1万辆的省份共计11个。

其中河北和山东保持一贯的区域优势,前半年累计销量分别为3.66万辆和3.23万辆;前半年销量超过2万辆的有三个,分别为山西2.69万辆,江苏2.14万辆,广东2.09万辆。

(点击可看大图)

从区域结构来看,今年上半年重卡车型的北方市场表现好于南方市场。

卡车之家掌握的终端零售重卡数据显示,前五月销量中,北方区域的15个省市中,同比增速最快的为宁夏回族自治区,增速达到153%,增速超过80%的为山西和辽宁,增速在79%-50%的省份有三个,分别为河南、青海和黑。增速低于30%的省市有4个,天津和北京两个直辖市出现负增长。

再来看南方区域,上海销量增速最高为119%,没有增速区间在70%-100%的省市,增速处于69%-50%的省市有5个,分别为江西、重庆、安徽、广西和贵州,增速低于30%的省市有7个,浙江和湖南两省份出现负增长。

尽管前半年重卡同比增速并不低,但因为去年市场情况特殊,同比销量基数低,再加上大家对于今年的期待比较大,从大部分的从业人士反馈来看,并没有达到理想的市场状态。

如今7月已经过去过半,下半年市场走势如何,是大家最为关注的问题。据卡车之家了解,目前大家的判断基本一致:下半年市场会好于上半年。

主要原因如下:

● 为完成既定目标 下半年集中发力

我们知道,无论是国家相关部门,还是社会厂商公司,在年初都会制定新的一年的目标,并在推动这一目标实现的道路上不断发力。

据全国各省份公布的2023年GDP增长目标来看,大多数省份的预期集中在5%至6.5%之间,基本上均高于去年实际增速。GDP的增长需要经济建设作为推动,自然也会带来交通运力和工程车辆的相关需求。

回到卡车行业,年初各大品牌的商务年会期间都会制定新一年的营销目标,从前半年市场表现来看,能够如期完成半年目标的企业大有人在。为了保证全年营销业绩,在上半年库存压力得到缓解的情况下,开始下半年在新品市场布局,是不少品牌和经销商的选择。

● 老旧淘汰加速 前期透支稀释

目前,全国淘汰已经基本完成,新一轮的淘汰目标则是货车。

随着各地环保压力增大,老旧货车淘汰进程加剧,山东、浙江等不少省市发布了加快国四淘汰的意见稿,将国四车补贴置换提上日程。

新一轮淘汰政策将带来更多的购车需求,潜在地刺激商用车市场的复苏,同时推动国四淘汰也将带来清洁能源车辆的需求增长,为新能源商用车的发展提供了机遇。

再加上部分特定运输场景严格要求只能国六排放标准或者新能源车辆进入工厂运输装载,对车辆的置换更新也会起到较大的刺激作用。

另外,近年来货运行情低迷,迫使部分从业者转行,从业人员数量的减少和自然淘汰更新导致前期透支的卡车市场得到稀释,再加上下半年“双十一”、“双旦”等传统电商购物节引发的货源上升,对于下半年的货运行业来说是一个利好。

● 新能源、燃气车优势将继续

“大幅下调五六分,微势上涨三五毛”,卡友们习惯这样调侃国内的油价变化,虽然是玩笑,但只要下半年燃气价格不出现大幅上调,在运营成本上的运营优势就会一直明显。

从各大主机厂产品布局来看,在LNG产品的布局上不断增强,气瓶容积加大、马力段不断提升、燃气版子母车区域上市、主挂一体车型推向市场……面对燃气车市场需求变化及时调整,相信在下半年的燃气车市场竞争中,仍旧会出现不少亮点,促成销量的上升。

除了燃气产品之外,在地方政府政策推动下,纯电动和燃料电池等清洁能源的渗透率也会持续增强,市场表现较为强劲。

● 年销量预计破20万 出口市场值得期待

近年来,随着国内重卡市场回落,海外出口成为重卡领域的一大关注点。各大主机厂纷纷花费大量人力物力财力布局海外市场,以求弥补国内市场疲软。

据中汽协数据,今年1-5月,我国重卡出口共计11.31万辆,同比增长78.41%,增幅高于重卡市场整体增幅。

卡车出口市场中受俄乌战争和国际局势影响,俄罗斯市场给中国卡车出口销量的增长有着最为突出的贡献。数据显示,2022年出口至俄罗斯销量同比增长394%,贡献出口增量约2.9万辆,2023年至今仍持续高位运行。

标普全球汽车高级分析师刘芳池曾对中国中重卡出口做出分析时指出,在出口趋势方面,预计短期内,出口将延续增长态势,政策红利和车企海外布局是主要驱动力。据行业预测,今年重卡出口或将首次突破20万辆,并有望冲击24万辆以上的新纪录。

整体来看,今年上半年的重卡市场或许没有年初期待的那么好,但似乎也并没有那么糟糕。如今下半年已经开启,重卡销量作为国民经济发展的晴雨表,利好因素较多,但不确定因素也很多,后续市场表现如何,我们将持续关注。(数据来源:卡车之家数据咨询研究院 行业公开数据)